Quản lý tài sản

Các vấn đề về quản lý tài sản trong hoạt động doanh nghiệp vô cùng quan trọng. Đặc biệt đối với các doanh nghiệp có số lượng tài sản lớn càng trở nên cấp thiết nhằm tránh xảy ra tình trạng thất thoát tài sản. Do đó, bất kỳ doanh nghiệp nào cũng cần đến một quy trình quản lý tài sản.

Tài sản doanh nghiệp là gì?

Tài sản này được thể hiện dưới dạng các tài sản hữu hình như thiết bị, máy móc, nhà xưởng, hàng hóa,… hoặc tài sản vô hình như nhãn hiệu, bản quyền, bằng sáng chế.

Hiện nay có rất nhiều cách để phân loại tài sản. Có thể dựa trên nguồn gốc hình thành tài sản, hình thái biểu hiện của tài sản, thời gian sử dụng tài sản, tính chất và đặc điểm của tài sản.

- Về nguồn gốc hình thành: Tài sản của doanh nghiệp có thể trở thành tài sản được tài trợ bởi vốn nợ hoặc tài sản mà doanh nghiệp được tài trợ bởi vốn của chủ sở hữu doanh nghiệp.

- Về hình thức biểu hiện: Tài sản của doanh nghiệp bao gồm tài sản vô hình và tài sản hữu hình.

- Về thời gian sử dụng: Tài sản được chia thành hai loại là tài sản có thể sử dụng dài hạn và tài sản chỉ có thể sử dụng trong thời gian ngắn.

- Về đặc điểm: Với tính chất lặp đi lặp lại, luân chuyển và tuần hoàn, có thể chuyển tài sản thành tài sản cố định hoặc tài sản lưu động. Đây cũng là cách phân loại được sử dụng nhiều và phổ biến nhất hiện nay.

Quản lý tài sản trong doanh nghiệp gồm những công việc gì?

Nắm giữ vai trò và tác động không nhỏ đến hoạt động của công ty, tổ chức nên có thể hiểu vì sao quản lý tài sản trong doanh nghiệp lại mang trong mình nhiều nhiệm vụ và công việc. Mục đích để đảm bảo cho các tài sản thuộc quyền sở hữu luôn được bảo vệ tối đa. Đồng thời hoạt động hết công suất để mang lại lợi nhuận, lợi ích chung cho tập thể. Về cơ bản, các hoạt động quản lý tài sản doanh nghiệp sẽ bao gồm:

– Quản lý sử dụng, sửa chữa, bảo dưỡng tài sản: Người chịu trách nhiệm quản lý tài sản luôn cần phải quan sát và kiểm tra kỹ lưỡng, thường xuyên hiện trạng của tài sản. Mục đích nhằm bảo dưỡng, sửa chữa tài sản để chúng luôn hoạt động hết công suất và đáp ứng đầy đủ điều kiện, yêu cầu của quá trình cấu thành sản phẩm.

– Quản lý đầu tư tài sản: Các hoạt động như mua sắm, nâng cấp để đảm bảo năng suất cũng như chất lượng vận hành của tài sản phải thường xuyên được thực hiện.

– Thường xuyên đánh giá, kiểm tra chất lượng tài sản: Với mỗi doanh nghiệp đây là việc làm cực kỳ quan trọng. Sau mỗi lần kiểm kê và đánh giá trực quan về chất lượng, người chịu trách nhiệm quản lý sẽ có cho mình cái nhìn cụ thể và rõ ràng thông qua số liệu, báo cáo. Từ đó, quản lý và lãnh đạo có thể nắm rõ về tình hình hao hụt, thiếu sót hay mất mát của tài sản để có phương hướng xử lý phù hợp.

– Quản lý khẩu hao tài sản: Mỗi một loại tài sản sẽ có mức khấu hao nhất định. Thông qua quá trình quản lý tài sản thường xuyên và kỹ lưỡng, quản lý sẽ xác định được việc tài sản này có nên đổi để phù hợp với tính chất sản xuất của công ty không. Nếu như có thì cần chuẩn bị phương án tài chính như nào.

– Thanh lý tài sản: Đối với các tài sản đã bị hỏng hóc hoặc không đáp ứng được yêu cầu về thời đại thì thanh lý tài sản là hoạt động cần thiết.

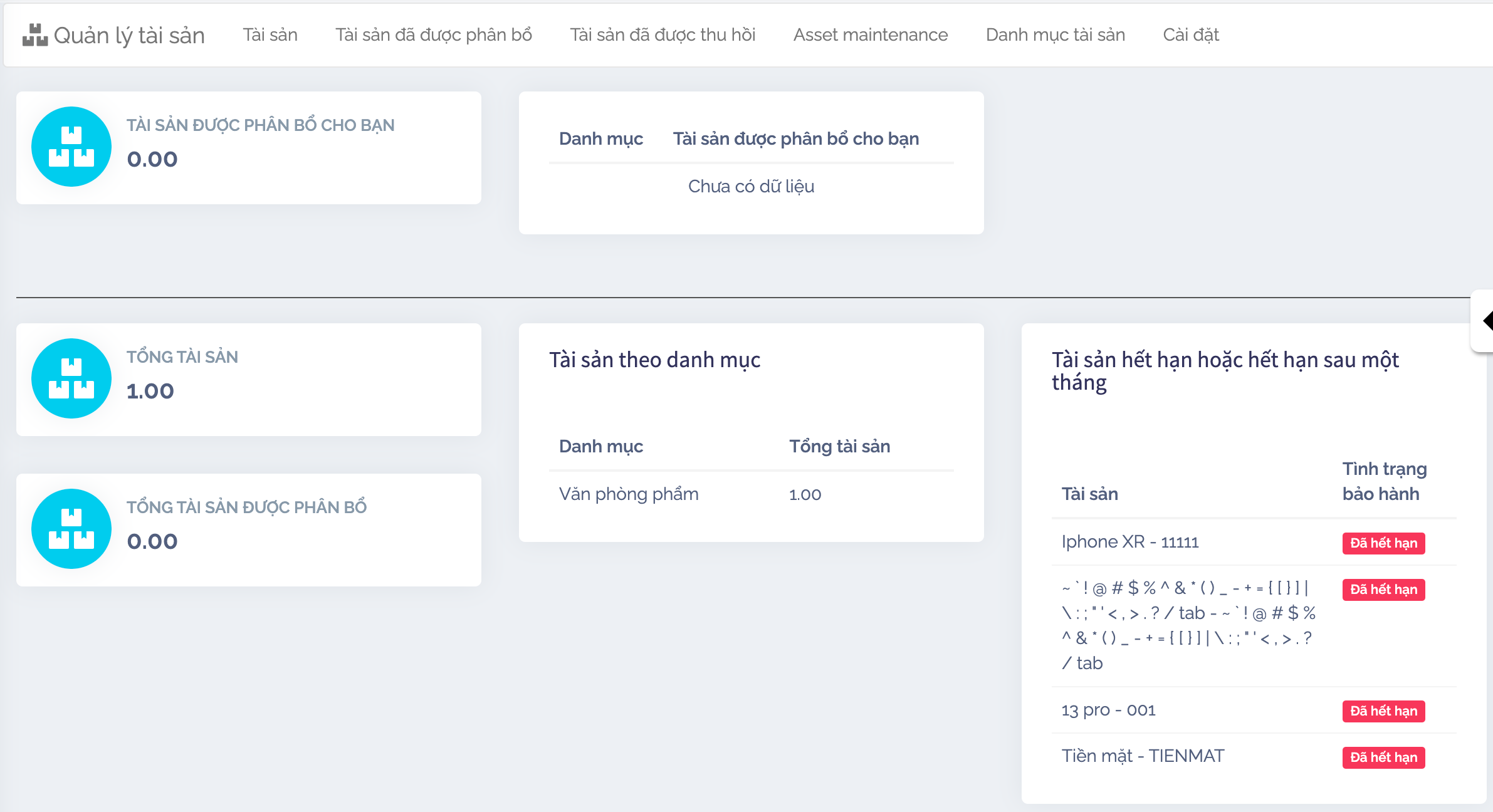

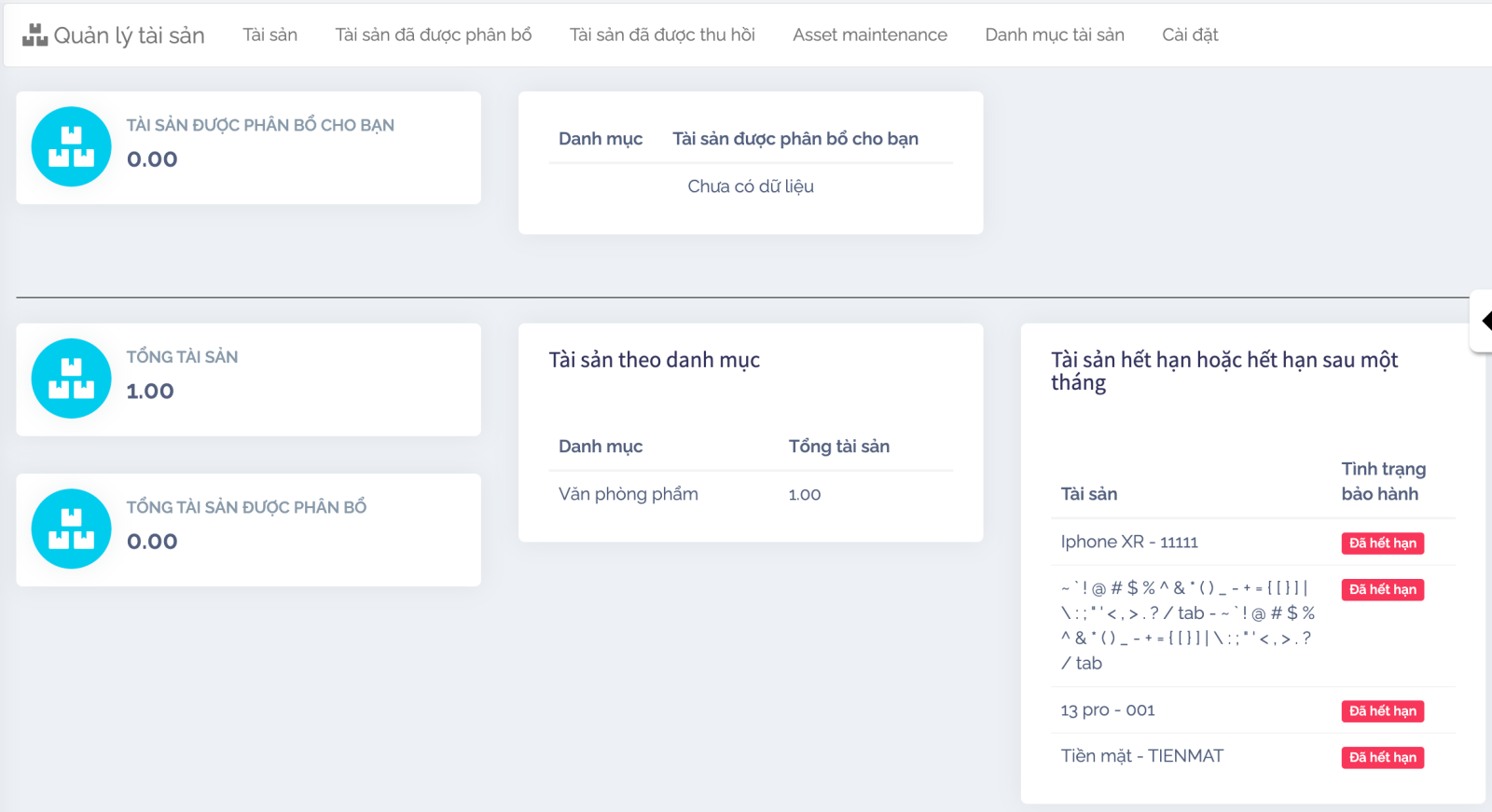

Tổng quan quản lý tài sản trong Di4L

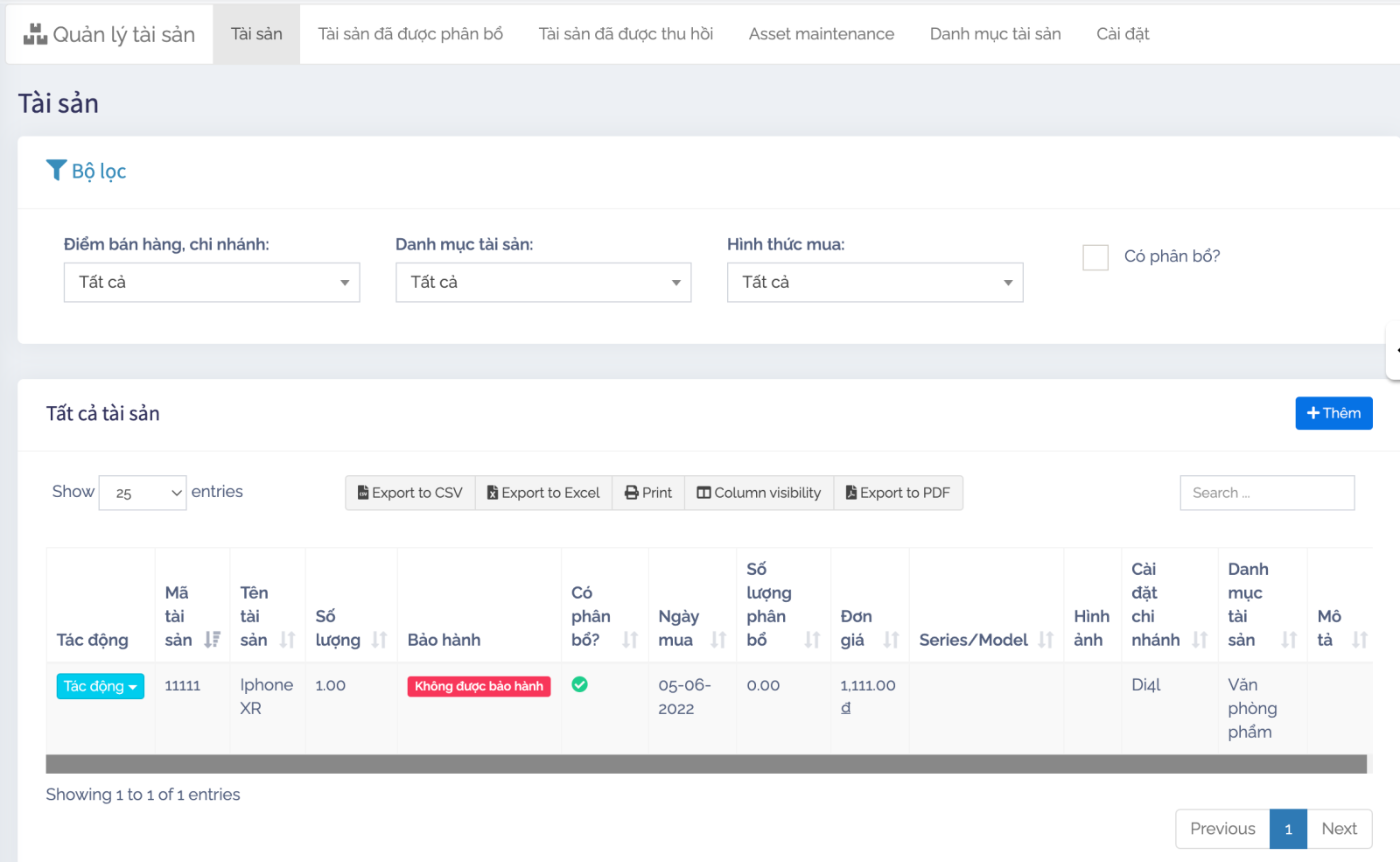

1. Cập nhật tài sản công ty

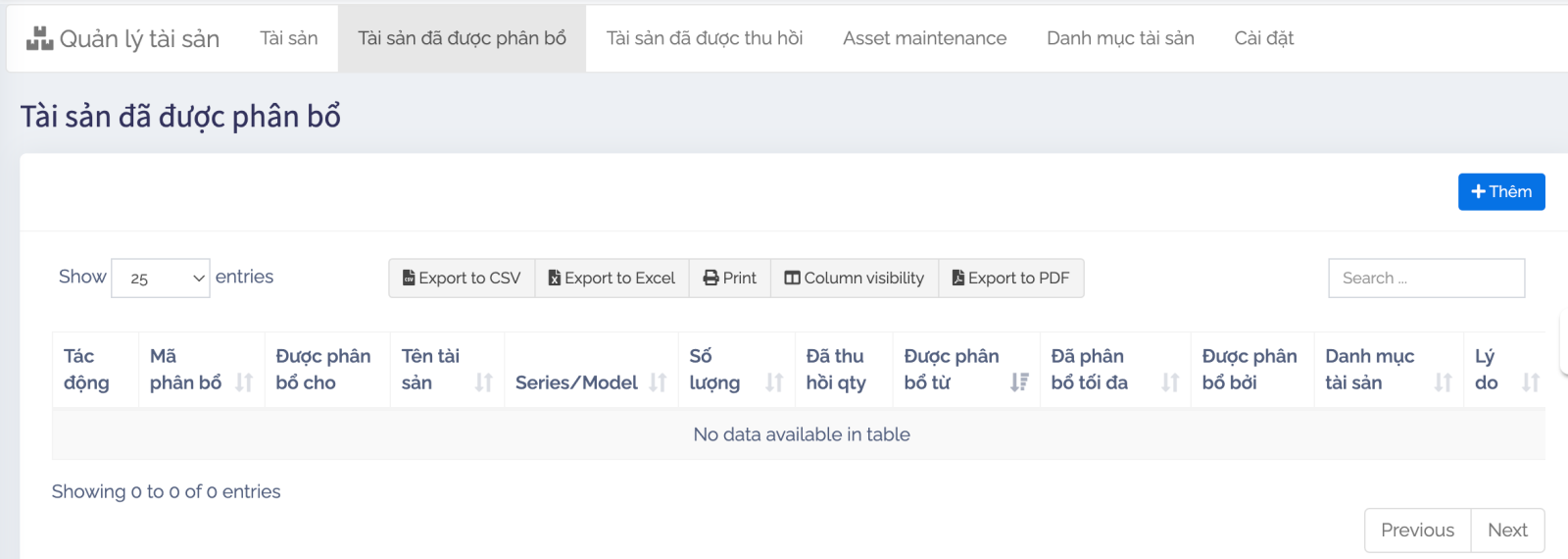

2. Tài sản được phân bổ

Liệt kê danh sách tài sản được phân bổ cho thành viên trong công ty.

3. Tài sản được thu hồi

Tài sản sau một khoảng thời gian sử dụng sẽ bị hao mòn, hư hỏng hoặc trường hợp người lao động nghỉ việc, công cụ lao động được thu hồi lại. Ngoài ra, có thể thực hiện sửa chữa tài sản nếu hư hỏng và để sử dụng cho những lần sau.

4. Bảo trì tài sản

5. Danh mục tài sản

6. Cài đặt